カードローンを利用してお金を借りなければならない状況になったとき、どこから借り入れるべきか悩んでしまう場合もあるかもしれません。

できる限り良い条件で借り入れたいと考えているかと思いますが、数多く存在する借入先のカードローンをすべて調べあげるのは、時間と手間がかかるでしょう。

この記事ではカードローンの金利について解説するとともに、銀行系と消費者金融系それぞれのカードローンの特徴をまとめています。

この記事でわかること

- 銀行系カードローンは上限金利が低い

- 消費者金融系カードローンは無利息期間を設定している

- 金利は法律で上限が決められている

- 金利を低くするために限度額を高くする方法がある

- 返済が遅延すると遅延損害金が発生する

記事の後半ではカードローンを賢く選ぶコツや、金利を下げるコツを紹介しているため、是非最後までぜひご覧ください。

カードローンの金利は銀行系と消費者金融系で差がある

カードローンを取り扱う機関は多くありますが、今回は銀行系と消費者金融系のカードローンを比較していきます。

銀行系5行と消費者金融系5社のカードローンを、それぞれ上限金利が低い順に並べた表が以下の通りです。

| 順位 | 銀行系カードローン | 金利 | 消費者金融系カードローン | 金利 |

|---|---|---|---|---|

| 1 | りそな銀行 | 年3.5~13.5% | ORIX MONEY | 年1.5~17.8% |

| 2 | イオン銀行 | 年3.8~13.8% | プロミス | 年4.5~17.8% |

| 3 | みずほ銀行 | 年2.0~14.0% | アイフル、アコム | 年3.0~18.0% |

| 4 | 三井住友銀行 | 年1.5~14.5% | レイク | 年4.5~18.0% |

| 5 | 楽天銀行 | 年1.9~14.5% | ||

| 平均 | 年2.54~14.06% | 年3.3~17.92% |

上限金利の平均値は銀行系が14.06%、消費者金融系で17.92%となり、約4%の差があるのがわかります。

実際に銀行系の最低金利である13.5%と、消費者金融系の最高金利18.0%で借りた場合の利息と返済額を、借入金と返済回数別にシミュレーションした結果が以下の通りです。

| 借入金額 | 返済回数 | 金利 | 利息(円) | 返済額(円) | 毎月の返済額(円) |

|---|---|---|---|---|---|

| 20万円 | 12回 | 年13.5% | 14,920 | 214,920 | 17,910 |

| 12回 | 年18.0% | 20,027 | 220,027 | 18,335 | |

| 50万円 | 12回 | 年13.5% | 37,306 | 537,306 | 44,776 |

| 12回 | 年18.0% | 50,074 | 550,074 | 45,839 | |

| 24回 | 年13.5% | 73,316 | 573,316 | 23,888 | |

| 24回 | 年18.0% | 99,079 | 599,079 | 24,962 |

金利が異なると利息と返済額に差が出てくるのはもちろんですが、返済回数が増えると利息が大幅に高くなると理解できます。

銀行系の金利は低く設定されているため一見お得に感じるかもしれませんが、消費者金融系にもあらゆる利点があるため、公表されている金利だけで借入先を決めるのではなくサービス面も比較する必要があります。

銀行系と消費者金融系、それぞれのカードローンの特徴を説明していきます。

銀行のカードローンは金利が低いが審査は厳しい

銀行のカードローンは、金利が低いだけではなく管理やサービス面で利点もあります。

すでに銀行口座を保有している銀行でカードローンを利用すると、借り入れや返済の管理に手間がかかりません。

さらに手持ちキャッシュカードにカードローン機能を付与するため、余計なカードが増える心配がないのも利点の1つです。

住宅ローンを契約中であれば金利が低くなるサービスなど、銀行独自の低金利サービスを実施している銀行もあります。

ただし銀行のカードローンは審査が厳しく、消費者金融と比べて借り入れまでに時間がかかるのが欠点です。

金利が低い分利息からの利益が少なく、万が一返済が滞ると損失が出てしまうため、審査は確実に利息を回収できるよう返済能力を重視しています。

さらに審査フローの中には警視庁データベースへの照会が含まれているため、審査結果は最短でも翌営業日以降となり即日の借り入れはできません。

銀行それぞれのカードローンの特徴を紹介していきますが、初めはメガバンクと呼ばれる大手都市銀行4行です。

三菱UFJ銀行のカードローンはATM手数料が無料で利用できる

三菱UFJ銀行の「バンクイック」は、借り入れと返済手続きの際にATMを無料で利用できるカードローンです。

| 金利 | 年1.8~14.6% |

|---|---|

| 限度額 | 10~500万円(10万円単位) |

| 審査時間 | 最短翌営業日 |

| 返済額 | 1,000円から |

| 返済日 | 35日ごとの返済、毎月の指定日 |

| 申込条件 | ・満20歳以上65歳未満 ・原則安定した収入がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

三菱UFJ銀行の口座が無くてもカードローンを利用できますが、口座があるとネットで申込みを完結できます。

審査結果と契約内容は最短で翌営業日に回答があり、契約後約1週間でバンクイックカードが手元に届きます。

ATMでは1,000円単位、振込みの場合は10,000円単位の借り入れとなり、ATM利用手数料がすべて無料なのが嬉しい点です。

三井住友銀行はネット完結のカードレス型カードローン

三井住友銀行のカードローンは、すべての手続きがネットで対応できるため、カードの保有が必須ではありません。

| 金利 | 年1.5~14.5% |

|---|---|

| 限度額 | 10~800万円(10万円単位) |

| 審査時間 | 最短翌営業日 |

| 返済額 | 月々2,000円から |

| 返済日 | 5、15、25、月末から選択 臨時返済可能 |

| 申込条件 | ・満20歳以上満69歳以下 ・原則安定した収入がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

申込みから返済までの手続きすべてをネットで完結できるため、来店の必要なしでカードローンを利用できます。

三井住友銀行の口座が無くても申込が可能であり、カードを持たずにローンを利用できるカードレスの方法も 選択できます。

返済タイミングの借入残高によって返済額が設定され、最低返済額は月々2,000円となっており、繰り上げ返済も可能です。

みずほ銀行は低金利サービスを利用すると金利が年1.5〜13.5%になる

みずほ銀行で住宅ローンを利用していると、カードローンで特別なサービスが受けられ、通常よりも金利が下がります。

| 金利 | 年2.0~14.0% |

|---|---|

| 限度額 | 10~800万円(10万円単位) |

| 審査時間 | ・インターネット 翌営業日以降 ・店頭 翌々営業日以降 ・郵送 申込書到着後翌々営業日以降 ・電話 申込受付後翌々営業日以降 |

| 返済額 | 月々2,000円から |

| 返済日 | 毎月10日 随時返済可能 |

| 申込条件 | ・満20歳以上満66歳未満 ・安定かつ継続した収入が見込める人 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

ネットで申込みが可能であり、来店が不要な上郵送物も無いのは利用者には嬉しい点です。

手持ちの普通預金口座キャッシュカードにカードローンの機能を追加するため、新たにカードが増える心配はありません。

みずほ銀行で住宅ローンを契約中である場合、カードローンは年1.5〜13.5%と低い金利が適用となります。

りそな銀行は都市銀行の中では金利がもっとも低く設定されている

りそな銀行の上限金利は、都市銀行4行の中でもっとも低い金利となっています。

| 金利 | 年1.99~13.5% |

|---|---|

| 限度額 | 10~800万円(10万円単位) |

| 審査時間 | 1週間以内 |

| 返済額 | 2,000円から |

| 返済日 | 毎月5日 繰上返済可能 |

| 申込条件 | ・満20歳以上満66歳未満 ・安定かつ継続した収入がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

継続した安定収入があればパートやアルバイトも申込みができる上、りそな銀行の口座を持っていると24時間365日、専用アプリで審査申込みが可能です。

専用アプリでは口座の残高確認だけでなく借入残高確認や繰上返済手続き、返済予定通知の設定ができるため、カードローン利用者にとっては便利なアプリとなっています。

りそな銀行の住宅ローンを契約していて同一の口座でカードローンを申込む場合、マイナス年0.5%の金利が適用されます。

都市銀行は全国に店舗があり、多数のATMを手数料無料で利用できるため、借り入れと返済手続きが手軽に済ませられるのが利点です。

続いて近年発展してきているネット銀行と、流通系銀行と呼ばれる4つの銀行のカードローンを解説していきます。

楽天銀行のカードローンは顧客サービスが豊富なローン

楽天銀行は借り入れと返済手続きや審査、キャンペーンなどで顧客に対してのサービスが充実しているカードローンです。

| 金利 | 年1.9~14.5% |

|---|---|

| 限度額 | 800万円(10万円単位) 専業主婦は50万円 |

| 審査時間 | 最短当日~2営業日 |

| 返済額 | 2,000円から |

| 返済日 | 1、12、20、27日から選択 |

| 申込条件 | ・満20歳以上満62歳以下 ・毎月安定した収入がある人または専業主婦 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

申込書を用意する必要は一切なくネットで申込みができる上、提携ATMが全国100,000台ほど設置されているため、24時間365日いつでもどこでも借り入れと返済手続きが可能です。

楽天会員であればランクに応じて審査が優遇となり、さらにカードローンへの新規入会と利用で期間限定のキャンペーンを実施しています。

PayPay銀行の審査時間は最短60分

銀行系のカードローンは審査に時間がかかるとされている中で、PayPay銀行は最短60分と銀行系の中でもっとも審査時間が短いカードローンです。

| 金利 | 年1.59~18.0% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短60分 |

| 返済額 | 月1,000円から |

| 返済日 | 毎月1~28日、月末のいずれかから設定 |

| 申込条件 | ・満20歳以上70歳未満 ・仕事をしていて安定した収入がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

専業主婦や年金受給者は、配偶者に安定した収入があれば申込みが可能です。

初回借入日から30日間利息0円のサービスがあり、さらにカードローンの契約締結で1500円プレゼントのキャンペーンも実施しています。

カードローンの利用にはPayPay銀行の普通預金口座が必要となり、銀行名と担当者名で勤務先に在籍確認の連絡が入ります。

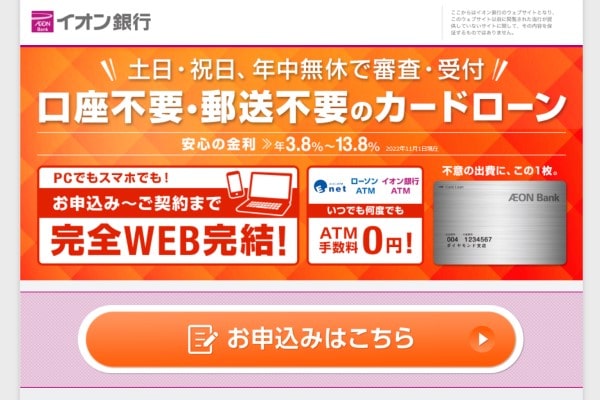

イオン銀行は専業主婦にも優しいカードローンを提供

借入限度額は50万円と低いのですが、専業主婦でも借り入れが可能なイオン銀行は、主婦にとって心強い味方となります。

| 金利 | 年3.8~13.8% |

|---|---|

| 限度額 | 10~800万円(10万円単位) 専業主婦は50万円 |

| 借入スピード | 審査完了後5日程度でカード受取り |

| 返済額 | 1,000円単位 |

| 返済日 | 毎月20日 |

| 申込条件 | ・満20歳以上満65歳未満 ・安定かつ継続した収入がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

パートやアルバイト、自営業主や専業主婦までさまざまな境遇の人が申込みが可能です。

審査完了後5日ほどでカードが届き、ローンカード到着後に借入手続きが可能となとなります。

通常はイオン銀行ATMや提携コンビニのATMで借り入れとなりますが、新規のカードローン申込時1回に限り、銀行口座への振込による借り入れが利用できます。

セブン銀行は全国のセブンイレブンで手続きが可能

セブン銀行のカードローンは、全国のセブン銀行のATMで手続きに対応しているため、いつでもどこにいても借り入れが可能です。

| 金利 | 年12.00~15.0% |

|---|---|

| 限度額 | 10~300万円 |

| 審査時間 | 最短翌日~3営業日 |

| 返済額 | 5,000円から |

| 返済日 | 毎月27日 臨時返済可 |

| 申込条件 | 満20歳以上70歳未満 |

| 必要書類 | 本人確認書類 |

カードローンの申込みには、セブン銀行の口座を持っている必要があります。

ローンカードが届く前に専用アプリによる手続きが可能で、24時間365日全国のセブン銀行ATMで借り入れ手続きができます。

限度額の増額申請が可能ですが、申請の際は年収確認書の提出が必要です。

銀行は金利が低く設定されているために申込条件や審査が厳しいのですが、全国のATMが手数料無料で利用できるなど利便性が高い借入先です。

ネット流通系銀行に関しては申込条件の面で間口が広く、サービスも充実していますが、在籍確認などの審査はしっかり行われている印象があります。

地方銀行のカードローンも都市銀行並みの金利となっていますが、低金利を設定している銀行を3行紹介します。

| 銀行名 | 沖縄銀行 | 北國銀行 | 清水銀行 |

|---|---|---|---|

| 金利 | 年9.8% | 年5.0~9.5% | 年2.8~9.8% |

地方銀行はネットやアプリに対応していない場合もあり、顧客サービスの面では都市銀行に比べて充実度が低い借入先です。

さらにカードローンの申込条件として、銀行営業区域内に居住か勤務している必要があるため、ご自身の地域に都合の良い地方銀行があれば申込みを検討してもよいでしょう。

続いて銀行系よりも金利が高い設定の消費者金融系カードローンについて、詳しくまとめていきます。

早く返済できるなら無利息期間がある消費者金融のカードローンがお得

消費者金融系のカードローンの特徴は、無利息期間がある点と借り入れまでの時間が短い点です。

はじめての借り入れの場合に、利息の支払いが不要な期間が設定されるため、早く返済できる人にとってはお得に利用できる嬉しいサービスとなっています。

無利息の期間は会社によって異なり、長ければ180日と長期間です。

銀行カードローンの厳しさと比べたら消費者金融の審査は甘いと言われますが、貸金業法に則り本人の属性や信用情報から返済能力をしっかりと判断しています。

ただし電話連絡による在籍確認を実施している会社は少なく、そのために審査に時間がかからず即日借り入れが可能となるのです。

CMなどでもよく耳にする消費者金融5社のカードローンについて、特徴を詳しくまとめていきます。

アイフルは消費者金融で1番スピーディーなカードローン

アイフルの借入スピードは最短20分であり、大手消費者金融の中ではもっとも早いスピードです。

| 金利 | 年3.0~18.0% |

|---|---|

| 限度額 | 10~800万円 |

| 借入スピード | 融資は最短20分 |

| 返済日 | 毎月1回か35日ごとのいずれかから選択 |

| 申込条件 | ・満20歳以上69歳まで ・定期的な収入がある人 |

| 必要書類 | ・顔写真つき本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

電話や無人契約機でも申込みできますが、ネットでは24時間365日申込みが可能であり、すべての申込方法で同じ審査内容となります。

審査手続きを終えてから借り入れるまでの時間が最短20分と、消費者金融の中でも借入スピードがもっとも早いカードローンです。

無利息期間は30日間であり、さらにはじめて契約する人には現金5,000円プレゼントのキャンペーンを実施しています。

電話による在籍確認は原則ありませんが、審査の上必要があれば同意の上で実施しています。

利用限度額の見直しを希望する場合は、専用アプリから収入証明書の提出が必要です。

プロミスにはお得なサービスが用意されている

プロミスは無利息期間の他にもキャッシュバックキャンペーンやポイント付与など、申込者がお得になるサービスを用意しています。

| 金利 | 年3.0~17.8% |

|---|---|

| 限度額 | 10~800万円 |

| 借入スピード | 融資は最短25分 |

| 返済日 | 毎月1回か35日ごとのいずれかから選択 |

| 申込条件 | 18歳~74歳の安定収入がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

専業主婦や学生でも、パートやアルバイトで収入があれば申込できます。

30日間利息0円となり、はじめての契約の人限定で10,000円のキャッシュバックキャンペーンが実施されています。

さらに毎月の返済でVポイントが貯まるなど、お得なサービスが多いカードローンです。

在籍確認の電話連絡は原則なしですが、審査により必要となった場合は会社名ではなく個人名での連絡となります。

レイクは無利息期間を3パターンから選択できる

レイクの無利息期間は3パターンも用意されており、自分に最適なサービスが選択ができるようになっています。

| 金利 | 年4.5~18.0% |

|---|---|

| 限度額 | 10~500万円 |

| 借入スピード | 融資は最短25分(21時までに契約手続き終了で) |

| 返済日 | ・都合の良い日を指定できる ・自動引き落としの場合は毎月6日か27日 |

| 条件 | 満20歳~70歳の安定収入がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

パートやアルバイトの人で安定収入あれば申込が可能で、24時間365日都合のよい時に手続きできます。

無利息期間は、以下の3種類から選択できるようになっています。

- webで申し込むと60日間利息0円

- 5万円まで180日間利息0円

- 30日間利息0円

無利息期間が選択制なのはレイクのみであるため、上手に活用したいサービスです。

原則電話確認はなしとされていて、審査により必要となった場合でもプライバシーに配慮して個人名の連絡とし、電話連絡が難しい場合には書類提出で代用するなどの相談に応じてくれます。

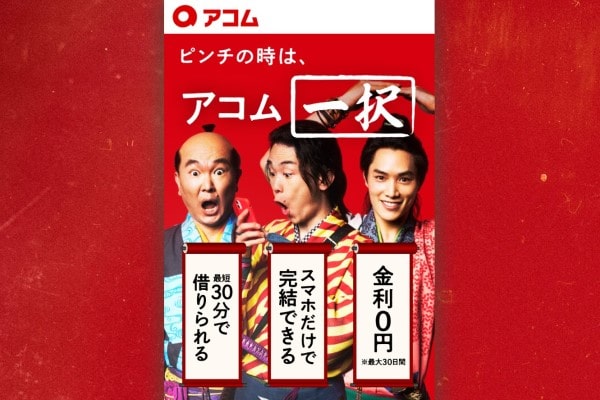

アコムは24時間365日手続きが可能なカードローン

アコムのカードローンは、いつでもどこでも必要なときに利用できる便利なカードローンです。

| 金利 | 年3.0~18.0% |

|---|---|

| 限度額 | 10~800万円 |

| 借入スピード | 融資は最短30分 |

| 返済日 | 35日ごとか毎月指定日 |

| 申込条件 | 20歳以上の安定収入と返済能力がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額50万円超をご希望の場合) |

アルバイトや派遣社員、主婦も申込みが可能で、スマホで手続きが完結できます。

24時間365日、いつでもどこでも借り入れ手続きが可能なため、必要なときにすぐお金を用意できます。

原則電話による在籍確認は実施されず、希望すると郵送物も送られてこないため、周りの人々にバレる心配がありません。

はじめての申込は契約日の翌日から30日間は利息0円となり、通常のカードローンに加えて増額申請や借り換え専用のローンも受け付けています。

金利の数字だけを見ると銀行の方が低いためにお得と感じられますが、消費者金融は無利息期間があるため、総返済額や顧客サービスの面で消費者金融もお得なカードローンと言えます。

低金利のカードローンを正しく選ぶためには、金利の知識は身につける必要がある大切な知識です。

カードローンの金利について知識をつけておく

お金を借りるときの知識として、知っておきたい金利の計算方法や法律上の決められたルールを紹介します。

利息の計算を難しいと考えている人は、是非この機会に確認しておいてください。

金利とは借入金に対する利息の割合

金利とは、借り入れたお金に対する利息の割合を指します。

借入先によって金利の設定は異なり、審査によって決定された借入限度額に応じて申込者それぞれの金利が決まります。

利息とは、借り入れたお金に対する手数料です。

借入先から借りる際の手数料として借入金に上乗せされ、この利息が借入先の利益となります。

利息は金利によって決まるため、金利が高いと支払う利息も高くなり、金利が低ければ低いほど利息も低くなるのです。

利息の金額は日割りで計算となり、下記の計算式に当てはめて割り出します。

利息=借入金額×金利×借入日数÷365日(うるう年は366日)

カードローン各社のホームページでは、返済回数や利息金額がシミュレーションできるため、事前に確認してから申し込みましょう。

金利は法律で上限が決められている

金利は利息制限法という法律によって、上限金利が以下のように定められています。

| 元本の額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

参考元:利息制限法 第一章 利息等の制限

元本の金額によってそれぞれ上限金利が決まっており、これを超える金利の貸し付けは禁止されています。

そのため超過分の利息は無効となり、契約者が支払う必要はありません。

低金利カードローンを賢く選ぶためのステップ

カードローンの借入先候補は多くあるため、どの会社を選ぶべきか迷ってしまうでしょう。

その場合、以下のステップに沿って考えてみてください。

- 上限金利をチェックする

- 審査時間と借入スピードを比較する

- 返済方法の違いを知る

- キャンペーン実施の有無を確認する

より良い条件の借入先を正しく選択するため、順番に説明していきます。

上限金利をチェックする

金利を比較するときは、下限金利ではなく上限金利で比較します。

上限金利をチェックする理由は、審査は通過したけれども貸し手側ははじめての人に対して慎重になり、限度額を低く設定するためです。

どの借入先でも金利は借入限度額が低いと高くなり、借入限度額が高いと低くなるため、借入限度額が低く設定された場合は金利が上限金利となってしまいます。

引用元:みずほ銀行カードローン商品概要説明書

借入限度額 金利 10万円以上100万円未満 年14.0% 100万円以上200万円未満 年12.0% 200万円以上300万円未満 年9.0% 300万円以上400万円未満 年7.0% 400万円以上500万円未満 年6.0% 500万円以上600万円未満 年5.0% 600万円以上800万円未満 年4.0% 800万円 年2.0%

カードローンを利用する際は下限金利で比較するのではなく、上限金利をチェックして借入先を選びましょう。

審査時間と借入スピードを比較する

次に、審査に要する時間と借入のスピードを比較します。

下記の表は銀行と消費者金融のカードローンにおいて、審査時間と借入スピードを比較した表です。

| 借入先 | 審査時間 | 借入スピード |

|---|---|---|

| 三井住友銀行 | 最短翌営業日 | 審査後すぐに借入可能 |

| アイフル | 最短20分 | 最短10秒 |

どちらも審査後すぐ借り入れが可能とスピードに差はありませんが、審査時間で大きな差が出ています。

消費者金融系のカードローンは、最短20〜30分で対応がほとんどであるのに対し、銀行は入念な審査のために最短でも翌営業日です。

すぐにお金が必要な人は消費者金融を利用し、銀行を検討する場合は時間に余裕を持って申込む必要があります。

返済方法の違いを知る

次に確認する点は、返済の方法です。

借入先によって返済方法はさまざまに用意されていますが、一般的な返済方法は下記の3つの方法となります。

- 振り込み

- ATM

- 自動引き落とし

返済方法のポイントは近場でスムーズに返済できるか、手数料は無料なのか、などの利便性を確認すべき点です。

複数の借入先で悩んでいる場合は、返済手続きが面倒にならない借入先を候補として考えてみてください。

キャンペーン実施の有無を確認する

カードローンによっては、借入先独自のキャンペーンを実施している場合があります。

特に消費者金融のカードローンでは、はじめての人向けに無利息期間のキャンペーンを実施している会社が多く、他にも金利引き下げキャンペーンなどが用意されています。

無利息期間とは、一定の期間だけ利息の支払いが必要なく、元本のみの返済となる期間です。

短期間で返済する予定の人にとっては、余計な支払いが必要ないため、お得なキャンペーンとなっています。

借入先選びに迷ったら、キャンペーンの有無をチェックしてみてください。

カードローンの金利を低くする4つのコツ

金利は審査で決定した限度額によって決まりますが、少し工夫すると金利を低く抑えられます。

利息の支払いを少なくするためにも、金利を低くするコツを覚えておいてください。

限度額増額を申請する

1つ目のコツは、借入限度額の増額申請です。

前述のようにカードローンの特徴として、借入額が高くなるほど金利は低くなる傾向があります。

そのため金利を低くしたいのであれば、限度額増額を申請する方法が有効です。

増額申請にはその都度審査が必要となるため、必ずしも希望通りの限度額になるとは限りません。

しかし、年収が上がったときなどは増額申請に適しているため、金利を低くしたいのであれば申請してみましょう。

複数の借入契約をまとめる

2つ目のコツは、おまとめローンを利用する方法です。

おまとめローンとは複数の借入契約を整理してまとめたローンであり、1つの契約に集約されます。

そのため、これまでばらばらであった返済日が一本化し、管理が容易になります。

さらにおまとめローンは総量規制対象外のため、借入額が高くなっても年収との比率を気にする必要がありません。

おまとめローンも増額申請と同様に審査が必須となるため、審査の上で金利が決定となる旨は覚えておいてください。

低金利カードローンへ借り換えする

3つ目のコツは、現在利用しているカードローンの金利よりも低い金利が設定されているカードローンへ借り換える方法です。

わずかな金利の差でも、利息と総返済額で考えると大きな差となる場合もあります。

審査を終えないと適用となる金利はわかりませんが、もし今のカードローンより低い金利を望んでいるのであれば、候補となる会社を考えても良いでしょう。

優良顧客になる

4つ目のコツは、借入先にとって優良顧客となる点です。

滞りなく順調に返済していると優良顧客とみなされ、こちらから金利引き下げの交渉をしなくても金利を下げてくれる場合があります。

普段から遅延なく返済し、借入先へ良い印象を与えるように心がけるのも、金利を下げるための1つの方法となるのです。

低金利カードローンを利用するときは遅延に気をつける

1度審査が通ると限度額内であれば回数に制限がなく借り入れできるため、必要なときにすぐお金を用意できるのがカードローンの利点です。

しかし、自分の返済能力を超える借り入れは返済の遅延に繋がり、多くの犠牲を払う可能性も考えられます。

返済が遅延すると借入残高に対して年19〜20%と通常より高い金利で遅延損害金が発生し、さらにカードローンの利用が停止となったり、信用情報にキズがついたりと欠点が次々と出てきます。

カードローンを利用するときは、返済能力を基に計画的に借り入れ、遅延せず返済できるようしっかりと管理しましょう。

低金利カードローンは借りすぎに気をつけて上手に利用しましょう

ここまで低金利カードローンについて銀行系を消費者金融系で比較し、それぞれの代表的なカードローン借入先を紹介してきました。

銀行系は金利が低く設定されていますが、審査が厳しく借り入れまでにある程度の時間を要します。

対して消費者金融は、金利が高いけれども無利息期間が設定されていたり、借入スピードが迅速であったりと顧客サービスが充実しています。

カードローンは保証人や担保を用意する必要が無く、限度額内であれば何度でも借りられる自由度の高いローンです。

利用者の強い味方となるローンですが、収支のバランスや借りすぎに気をつけて上手に利用してください。